.svg)

.svg)

Le marché SaaS évolue vite, et 2026 ne fait pas exception. Pour piloter une stratégie solide, qu’il s’agisse d’acquisition, de conversion ou de revenue, les dirigeants SaaS ont besoin de chiffres fiables, mis à jour et exploitables.

Plutôt qu’une liste interminable, cet article rassemble les statistiques les plus utiles du secteur : celles qu’on utilise vraiment pour benchmarker ses performances, identifier les tendances et ajuster ses priorités business.

Objectif : vous donner une vue claire et actionnable sur l’état du SaaS en 2026, à partir de sources reconnues et d’une expertise terrain.

Panorama du marché SaaS mondial en 2026 : taille, croissance et répartition

Un écosystème vaste, mais très concentré

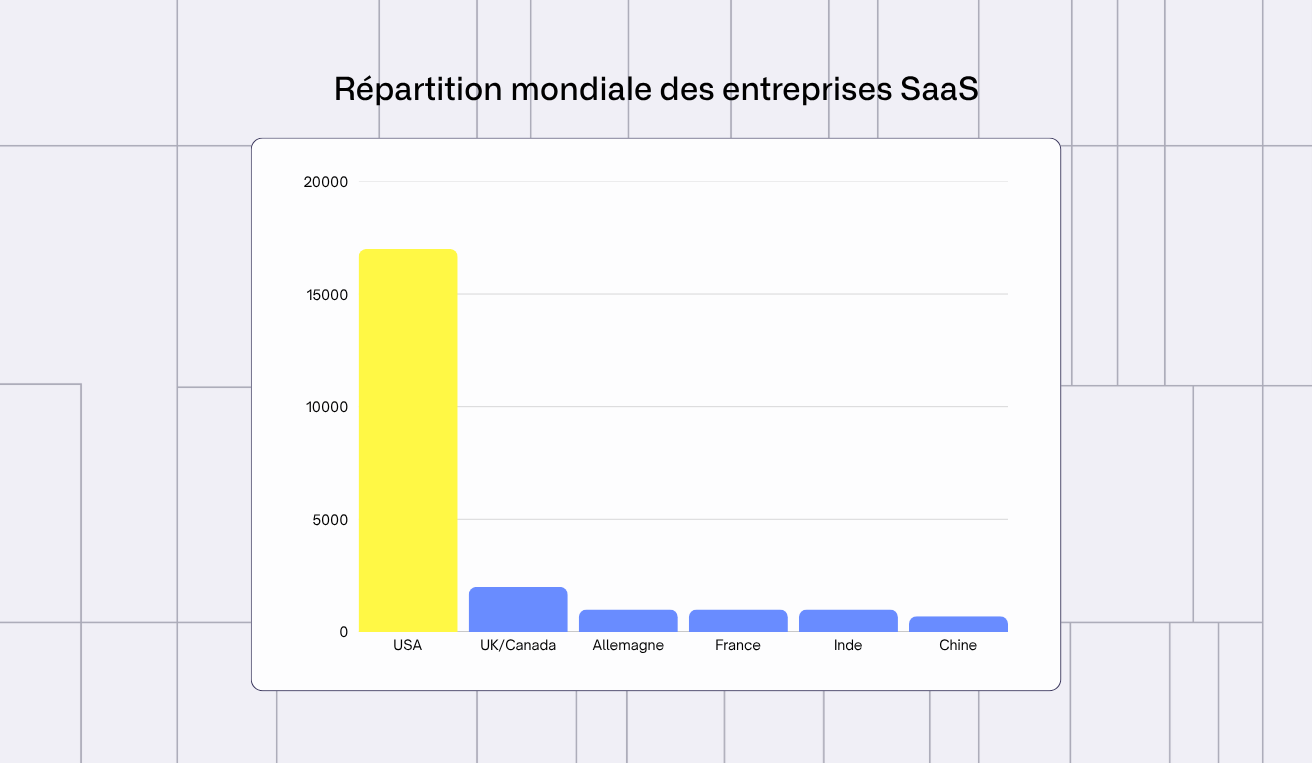

En 2026, le marché SaaS reste l’un des plus actifs du numérique.

L’écosystème compte près de 30 000 entreprises dans le monde, mais il est loin d’être réparti équitablement :

- 17 000 sont situées aux Etats-Unis, soit le cœur du marché mondial (DemandSage).

- Le Royaume-Uni et le Canada suivent, avec environ 2 000 acteurs chacun.

- L’Allemagne, la France et l’Inde se situent autour de 1 000 entreprises.

- La Chine compte près de 700 structures (Statista).

Au global, les Etats-Unis concentrent entre 55 à 60% du marché SaaS (Ascendix Tech), confirmant leur rôle moteur dans le secteur.

Un marché en pleine accélération

Le SaaS continue d’afficher une croissance solide :

- ~300 milliards $ de revenus estimés en 2025, soit +19% par rapport à 2024 (Gartner via Zylo).

- Les projections restent optimistes, avec un marché qui pourrait grimper à 793 milliards $ d’ici 2029 puis dépasser 1 200 milliards $ en 2032 (Vena Solutions).

Le SaaS : pilier stratégique du cloud

La montée du SaaS s’explique aussi par son poids dans le cloud :

- Il représente désormais ~40% des dépenses cloud, soit 299 milliards $ sur 723 milliards $ en 2025 (Gartner).

- IDC confirmait déjà cette dominance avec une part supérieure à 40% en 2024 (BetterCloud).

Des dynamiques régionales contrastées

Les tendances varient fortement selon les zones géographiques :

- L’Amérique du Nord domine, avec ~48% du chiffre d’affaires mondial en 2023 (Vena Solutions).

- L’Europe reste solide, avec ~95 milliards $ attendus en 2025.

- L’Asie-Pacifique affiche la progression la plus rapide, portée par un CAGR d’environ 22% (Vena Solutions), notamment grâce à la Chine et à l’Inde (Ascendix Tech / Zylo).

Répartition sectorielle et typologie des clients SaaS

Une adoption désormais quasi universelle

Le SaaS s’est imposé comme modèle dominant :

- 95% des organisations utilisent au moins une solution SaaS (Zylo).

- D’ici 2026, 85% des applications en entreprise seront SaaS.

- Les PME jouent un rôle clé dans cette adoption, et 56% d’entre elles utilisent cinq applications cloud ou plus (Zylo).

Des profils de fournisseurs aux portefeuilles clients très différents

La structure du marché varie fortement selon le positionnement :

- Une entreprise SaaS cotée dessert en moyenne 36 000 clients.

- Les solutions orientées PME montent en volume avec environ 85 000 clients.

- Les offres Enterprise, plus spécialisées, tournent autour de 1 500 clients (DemandSage).

Financements et investissements dans les SaaS : tendances 2023-2025

Un ralentissement post-boom… mais un SaaS toujours moteur du VC

La période 2023-2025 montre un essoufflement après l’euphorie post-2021, mais le SaaS reste la locomotive du VC tech.

En 2023, les startups SaaS ont levé 186,8 Mds $, soit 47% de tous les fonds VC technologiques. La dynamique reste forte en 2024, avec 72,3 Mds $ déjà investis sur le 1er semestre (Backlinko).

Moins de deals, mais des tickets plus élevés

Le nombre de deals diminue (8 188 en 2024 vs 9 944 en 2023), mais la taille moyenne des tours augmente, ce qui explique un ticket moyen en forte hausse (SaaS Rise).

Les méga-tours (>100 M$) se raréfient :

- seulement 21 closés sur les 12 derniers mois,

- contre 147 au pic de 2021 (Milled).

Une ère “post-licornes”

Le rythme de création de licornes se calme également :

- seulement 100 nouvelles licornes en 2023,

- 110 en 2024,

- loin des 600+ de 2021 (Crunchbase News).

Focus sur la croissance des valorisations et le rôle de l’IA

Les valorisations repartent à la hausse. La valorisation pré-money médiane en série A atteint ~40 M$ en 2024, soit +33 % en un an. Les multiples de valorisation retrouvent une stabilité autour de 10× l’ARR (SaaS Rise).

L’IA, un moteur de valorisation incontournable

L’intelligence artificielle joue un rôle central dans cette embellie.

En 2023 :

- 77 % des éditeurs SaaS avaient lancé ou planifié des features IA,

- mais seuls 15 % les monétisaient déjà (Openview Partners).

Les investisseurs s’orientent logiquement vers les solutions boostées à l’IA :

- plus d’un tiers des financements VC mondiaux en 2024 concernent ces SaaS “AI-boosted” (SaaS Rise).

Pourquoi l’IA change tout pour la croissance

Intégrer l’IA accélère directement la croissance :

- les SaaS “AI-native” ont 3,3× plus de chances d’atteindre l’hyper-croissance d’ARR,

- ceux monétisant leurs features IA montent 1,5× plus vite (Openview Partners).

{{cta:|L’IA s’impose donc clairement comme un catalyseur de valorisation et d’ARR dans le SaaS sur la période 2023-2025.}}

Adoption des SaaS par les entreprises : nombre d’applications et dépenses moyennes

Un usage massif… en légère consolidation depuis 2022

L’adoption du SaaS continue de croître, même si le marché se stabilise après l’explosion post-pandémie.

En 2024, une entreprise utilise en moyenne 106 applications, contre ~112 en 2023, soit un recul d’environ 5 % après un pic de 130 apps en 2022 (Sellers Commerce).

Cette trajectoire s’explique par :

- 80 apps en 2020,

- Une montée en flèche à 130 en 2022,

- Puis une stabilisation autour de 106 en 2024.

Une adoption très variable selon la taille d’entreprise

- Petites entreprises (75-199 employés) : ~44 apps

- PME (200-749) : ~96

- Entreprises intermédiaires (750-1 499) : ~116

- Très grands groupes (>5 000) : ~131 apps (Better Cloud)

Des dépenses SaaS qui explosent dans les budgets IT

L’envolée du nombre d’apps entraîne une hausse mécanique des dépenses :

- ~4 800 $ par employé/an en abonnements SaaS (~4 500 €).

- Pour 10 000 salariés : une facture annuelle de 49 M$ (Zylo).

- Le SaaS représente désormais 15 à 25% du budget IT (Binadox).

- D’ici fin 2025, 85% des logiciels métiers seront en mode SaaS (Sellers Commerce).

Une maturité encore insuffisante

Malgré l’adoption massive :

- seulement ~30 % des organisations ont une stratégie SaaS vraiment structurée ;

- En 2022, moins d’un quart avaient centralisé leur gestion applicative, même si Gartner prévoit 40 % d’adoption de plateformes dédiées d’ici 2027.

Taux d’utilisation et d’optimisation des licences SaaS

Un taux d’usage réel bien inférieur aux souscriptions

L’utilisation effective reste le grand point faible du SaaS :

- les entreprises n’exploitent que ~50 % des licences qu’elles paient ;

- 53% des licences n’affichent aucune activité sur 30 jours (Zylo) ;

- pour une grande entreprise type, cela représente jusqu’à 21 M$ perdus/an.

Les doublons aggravent encore le phénomène :

- 7 à 8 applications redondantes en moyenne par entreprise.

Gartner estime ainsi que 25 % des dépenses SaaS pourraient être gaspillées d’ici 2027.

Vers une vague d’optimisation en 2026

Pour lutter contre ce gaspillage, les organisations accélèrent :

- ⅓ des entreprises ont commencé à consolider les apps redondantes ;

- 70 % des équipes IT privilégient désormais les SaaS Management Platforms (SMP) pour automatiser :

- la découverte des apps,

- la gestion des utilisateurs,

- l’optimisation des licences.

Ces outils portent leurs fruits :

- le recours à un SMP permet une réduction de ~35 % du shadow IT en un an (Productiv).

- les DSI mènent aussi des audits réguliers pour résilier les licences inutilisées, négocier les renouvellements et réduire les doublons fonctionnels.

Taux de conversion et KPI clés dans les SaaS : benchmarks 2026

Les KPI des SaaS, et les benchmarks 2026 montrent des tendances marquantes. Ces repères permettent aux équipes produit et growth d’évaluer leur performance et d’identifier les axes d’optimisation.

Taux de conversion selon les modèles :

- Free trial : 15 à 25 % en moyenne, jusqu’à ~50 % si une carte bancaire est demandée d’emblée. Ce modèle reste l’un des plus efficaces lorsque l’on souhaite qualifier rapidement l’intérêt réel des utilisateurs.

- Freemium : ~3 à 5 % des utilisateurs gratuits deviennent payants. Un taux faible mais logique, compensé par un volume très important d’utilisateurs.

- Démo produit : ~10 à 20 % de conversion après une démonstration. Idéal pour les solutions complexes avec forte valeur perçue.

- Churn annuel moyen : ~10-14 % (cible < 8 %).

- Ratio LTV/CAC : ~3:1, considéré comme sain.

- ARR/client moyen : quelques centaines $ en B2C vs plusieurs milliers $ en B2B.

Vous apprécierez aussi notre guide pour optimiser les conversion d'un SaaS.

Canaux d’acquisition :

- SEO & contenu : ROI durable sur le long terme.

- Paid (SEA, social) : croissance rapide mais CAC élevé.

- Outbound : clé en B2B, notamment pour cibler les grands comptes.

Comparaisons sectorielles :

- Churn en B2B : plus faible grâce aux contrats pluriannuels.

- Churn en B2C : plus élevé, clients plus volatils.

- Conversion B2C : jusqu’à 93 % (Netflix) ou 73 % (Prime).

- Conversion B2B : plus basse, mais panier annuel bien supérieur.

Leviers d’optimisation :

- UX fluide et onboarding efficace.

- Tarification attractive et adaptée.

- Support client proactif.

- Automatisation (relances, nurturing) et personnalisation à grande échelle.

- Landing page optimisée

[form-insights]

Comparaisons sectorielles et facteurs d’optimisation des conversions

Les performances en matière de conversion et de rétention varient fortement selon le type de SaaS. En 2026, plusieurs tendances se confirment :

B2B vs B2C : des dynamiques très différentes

- Taux de conversion B2C : généralement plus élevés, mais clients moins fidèles et churn plus volatil.

- Taux de conversion B2B : plus bas au départ, mais meilleure rétention grâce aux contrats pluriannuels et à la valeur perçue plus forte.

- Cycle de vente : court en B2C, long et multi-décisionnaire en B2B.

Les facteurs qui influencent le plus les conversions

- Pricing & packaging : les offres claires (tiers logiques, upsell progressif) améliorent les conversions jusqu’à +15 % selon plusieurs études sectorielles.

- Expérience utilisateur (UX) : la simplicité des parcours (onboarding, activation, navigation) reste un levier critique. Une UX fluide peut réduire le churn de 10 %.

- Support client : les SaaS offrant une assistance proactive (chat en direct, bases de connaissances dynamiques) convertissent davantage et retiennent mieux.

Impact de l’automatisation et de la personnalisation

- Onboarding automatisé : les walkthroughs interactifs, checklists et suggestions IA accélèrent l’activation et augmentent la conversion “trial → payant”.

- Personnalisation : recommandations contextuelles, emails segmentés, contenus adaptés au rôle… Toutes ces mécaniques améliorent la valeur perçue et l’engagement.

Nurturing automatisé : essentiel surtout en B2B, où il fluidifie les cycles de décision et nourrit les leads “froissants”.

Tendances structurantes pour les SaaS en 2026 : IA, sécurité, gestion et challenges

Adoption massive de l’IA

Une généralisation à tous les niveaux :

- 95 % des entreprises intègrent l’IA dans leurs SaaS.

- Plus de 60 % des applications d’entreprise offrent déjà des fonctions IA.

Impact sur le marché :

- Cette accélération tire fortement la croissance.

- Le marché mondial atteindra ~300 Mds$ en 2026.

Sécurité et conformité

Un risque croissant lié au shadow IT :

- 75 % des entreprises ont subi un incident de sécurité SaaS récemment.

- Les applis non validées explosent : ~65 % échappent au contrôle de l’IT.

Comportements à risque :

- 48 % des employés transfèrent des mails pro vers un compte perso.

- 83 % des organisations ont subi au moins une attaque interne récente.

Structuration du SaaS (SaaSOps)

Professionnalisation des équipes et outils :

- Emergence d’équipes “SaaSOps”.

- Adoption massive de plateformes de gestion centralisée.

Centralisation recherchée :

- 70 % des DSI veulent un outil unifié pour gérer + sécuriser le parc SaaS.

- Plus de 70 % prévoient de centraliser leurs applications via ce type de plateforme d’ci 2028.

Priorités DSI/CTO

Rationalisation et optimisation budgétaire :

- Rationalisation du portefeuille en priorité.

- 33 % des organisations ont supprimé des applications redondantes en 2025.

- 17 % citent l’optimisation des dépenses SaaS comme enjeu majeur.

Gouvernance SaaS renforcée :

- 69 % des DSI associent IT, finance et achats pour piloter le SaaS.

Enjeux RH

Former, accompagner, fidéliser :

- 71 % des entreprises proposent des programmes de formation continue.

- 55 % investissent dans l’e-learning.

Onboarding et rétention :

- 50 % des DRH affirment que l’onboarding conditionne la fidélisation.

- 66 % considèrent le turnover comme leur défi RH majeur.

Quelles sont les tendances à prévoir dans le secteur du SaaS pour 2026 ?

La croissance rapide du SaaS se poursuit, portée par l’IA et de nouveaux besoins métier. Selon Fortune Business Insights, le marché mondial du SaaS devrait passer de 266 Md$ en 2024 à environ 315 Md$ début 2026.

Cette évolution s’accompagne d’une adoption massive de l’IA générative (80 % des entreprises l’auront déployée d’ici 2026) mais aussi de nouveaux défis en matière de sécurité et de coûts.

Aperçu des tendances clés à surveiller pour 2026 :

- Intelligence artificielle et automatisation : la GenAI révolutionne le SaaS. D’ici 2026, 80 % des entreprises utiliseront des apps SaaS intégrant de l’IA générative. Les dépenses mondiales en IA explosent (644 Md$ en 2025, +76 % sur un an). Les éditeurs misent sur plus d’automatisation (assistants virtuels, agents intelligents) et de nouvelles formules tarifaires basées sur l’usage ou les résultats.

- Cybersécurité SaaS : 86 % des entreprises jugent la sécurité SaaS prioritaire et 76 % augmentent leur budget. Le shadow IT reste critique (plus de 50 % des salariés utilisent des apps SaaS sans aval de la DSI), d’où des contrôles d’accès et de gouvernance renforcés.

- Rationalisation du portefeuille : en moyenne, les entreprises gèrent une centaine d’apps SaaS (jusqu’à 31 % du budget IT). 70 % des DSI misent sur des plateformes unifiées de gestion SaaS (SMP) pour simplifier la gouvernance, la sécurité et l’optimisation budgétaire.

- Durabilité et Green IT : d’ici 2026, 60 % des grandes entreprises exigeront une stratégie neutre en carbone pour leurs achats technologiques (contre 40 % aujourd’hui). Les fournisseurs SaaS devront verdir leurs infrastructures et valoriser leurs engagements RSE.

- RH et nouveaux modèles : 69 % des entreprises utilisent déjà un SIRH en SaaS ou en cloud hybride, et 83 % y migreront d’ici 2027. Les budgets IA RH ont été multipliés par 10 depuis 2023, automatisant la formation, la paie, le support et le recrutement via chatbots et analyses prédictives.